[ad_1]

Un nouveau rapport de Wood Mackenzie indique que la Chine détiendra plus de 80 % de la capacité mondiale de fabrication de polysilicium, de plaquettes, de cellules et de modules de 2023 à 2026. Le pays a investi plus de 130 milliards de dollars dans son industrie solaire nationale en 2023.

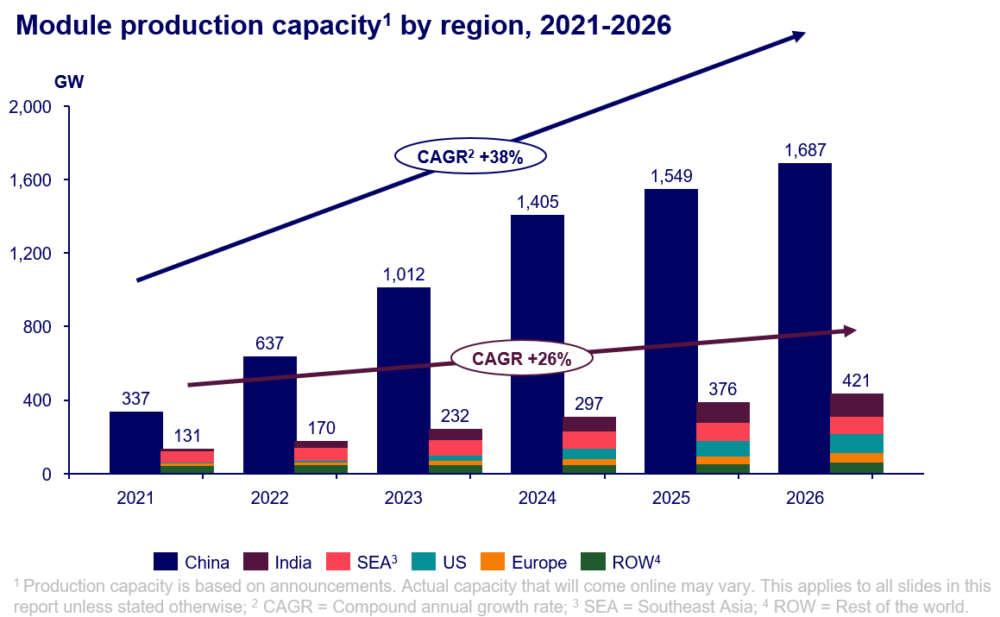

Le rapport « Comment l’expansion de la Chine affectera-t-elle les chaînes d’approvisionnement mondiales en modules solaires ? » estime que plus d’un térawatt (TW) de capacité de plaquettes, de cellules et de modules devrait être mis en service d’ici 2024 en Chine, ce qui signifie que la capacité du pays est suffisante pour répondre à la demande mondiale annuelle jusqu’en 2032.

« L’expansion de la fabrication solaire en Chine a été stimulée par les marges élevées du polysilicium, les mises à niveau technologiques et le soutien politique », a déclaré Huaiyan Sun, consultant principal chez Wood Mackenzie et auteur du rapport. « Et malgré de fortes initiatives gouvernementales visant à développer la fabrication locale sur les marchés étrangers, la Chine continuera de dominer la chaîne d’approvisionnement solaire mondiale et continuera de creuser l’écart technologique et de coûts avec ses concurrents. »

Des politiques gouvernementales fortes sur les marchés étrangers ont commencé à accroître la fabrication locale d’énergie solaire, mais leurs coûts ne sont toujours pas compétitifs par rapport à l’offre chinoise. Un module fabriqué en Chine coûte 50 % moins cher que celui produit en Europe et 65 % moins cher que ceux fabriqués aux États-Unis, selon le rapport.

Les États-Unis et l’Inde ont annoncé ensemble une capacité de modules prévue de plus de 200 gigawatts GW depuis 2022, sous l’impulsion de l’Inflation Reduction Act (IRA) aux États-Unis et du Production Linked Incentive (PLI) en Inde.

Crédit : Trina Solaire

“Malgré des plans considérables d’expansion des modules, les marchés étrangers ne peuvent toujours pas éliminer leur dépendance à l’égard de la Chine pour les plaquettes et les cellules au cours des trois prochaines années”, a déclaré Sun.

La Chine continuera d’être le leader technologique mondial avec ses annonces visant à construire plus de 1 TW de capacité de cellules de type N. Cela représente une capacité 17 fois supérieure à celle du reste du monde.

En dehors de la Chine, l’Inde devrait dépasser l’Asie du Sud-Est en tant que deuxième plus grande région de production de modules d’ici 2025, grâce aux fortes incitations PLI de l’Inde.

Une offre excédentaire et une concurrence intense caractériseront la chaîne d’approvisionnement solaire à l’avenir et entraînent déjà l’annulation de certains projets d’expansion. Les inquiétudes concernant l’offre excédentaire du marché concernent principalement les anciennes lignes de production qui produisent des produits à moindre efficacité, tels que les cellules de type P et M6. La demande de cellules de type P a commencé à décliner en 2023, et les analystes de Wood Mackenzie s’attendent à ce qu’elle ne représente que 17 % de l’offre d’ici 2026.

« L’offre excédentaire entravera indéniablement certains des plans d’expansion actuels. Plus de 70 GW de capacité en Chine ont été supprimés ou suspendus au cours des trois derniers mois », a déclaré Sun. L’industrie manufacturière solaire en Chine entre dans une période difficile. Les fabricants de modules seront contraints d’accepter des commandes à perte, de réduire leurs capacités ou de fermer complètement leurs portes.

Actualité de WoodMac

[ad_2]

Source link