[ad_1]

Tendances d’investissement

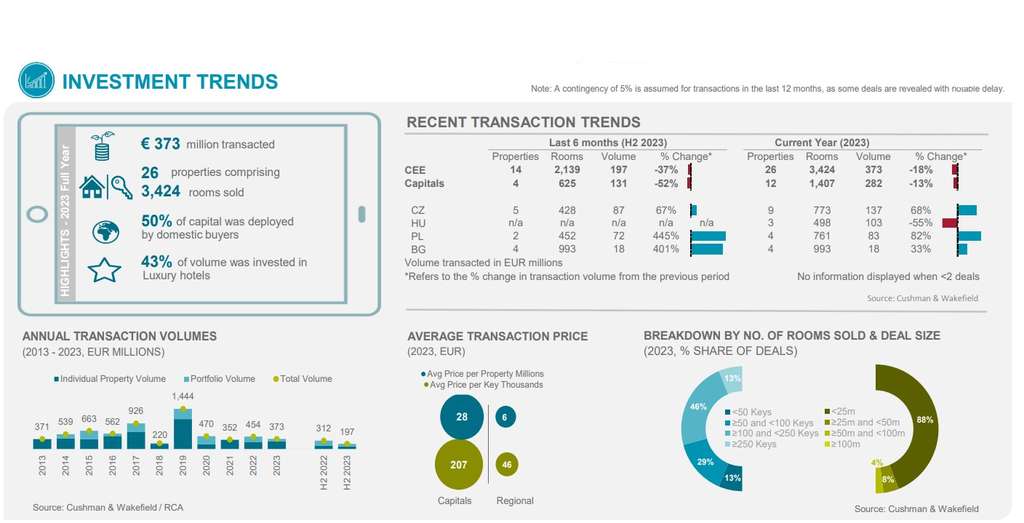

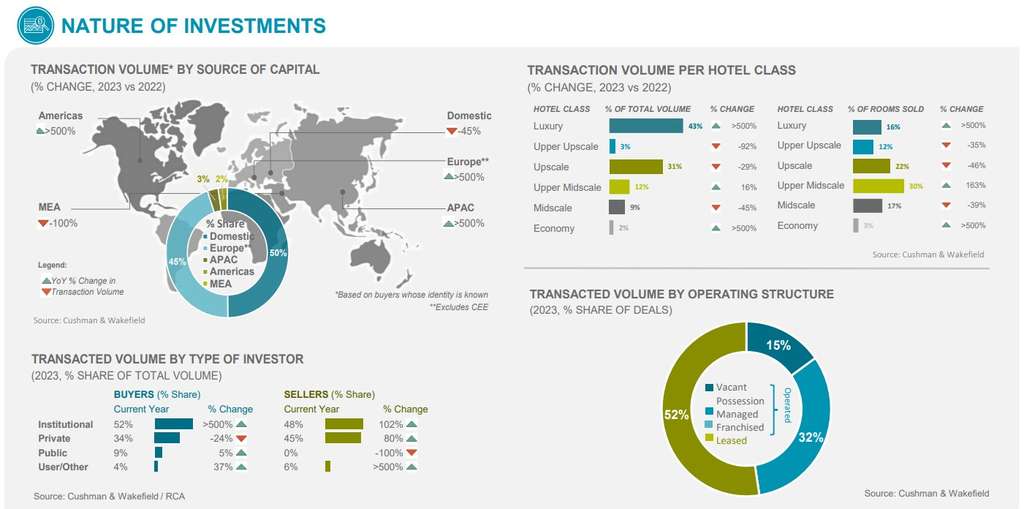

L’augmentation du coût du financement et les vents contraires économiques et géopolitiques persistants dans la région ECO ont entraîné une baisse des volumes de transactions de 18 % en 2023 par rapport à 2022. Cependant, le volume investi par les acheteurs internationaux a augmenté de 197 % au cours de la même période, illustrant l’attractivité croissante de la région. pour les capitaux entrants. Plusieurs transactions significatives progressent depuis fin 2023, laissant présager une augmentation des volumes de transactions en 2024.

Des rendements privilégiés

La hausse du coût de la dette en 2023 a exercé une pression sur les prix de l’immobilier hôtelier dans tous les marchés des PECO, entraînant une décompression des rendements allant de +25 points de base à Varsovie à +75 points de base à Bratislava et Sofia par rapport à 2022. Malgré cela, l’impact a été en partie compensé par une amélioration résultat d’exploitation. La modération attendue des taux d’intérêt en 2024 devrait contribuer à la stabilisation des rendements.

Performance du marché

Alors que le niveau d’occupation moyen des hôtels dans les capitales des CEE-6 en 2023 était en retard de 9 % par rapport à 2019, l’ADR l’a dépassé de 23 %, ce qui a entraîné une croissance du RevPAR de 12 %. La plus forte augmentation a été enregistrée à Varsovie et à Budapest. La tendance positive devrait persister en 2024, quoiqu’à un rythme plus modéré.

Perspectives d’approvisionnement

En 2023, 20 hôtels totalisant 2 658 chambres ont ouvert leurs portes dans les capitales des CEE-6, dont 732 chambres rouvertes après rebranding ou rénovation. L’offre supplémentaire comprend Ibis, Tribe, Dorothea Autograph Collection à Budapest et Zleep Hotel à Prague. Tandis que l’Intercontinental Palace Athénée Bucarest et l’Almanach X de Prague ont rouvert après rénovation. À l’horizon 2024, 22 hôtels de 2 570 chambres devraient ouvrir leurs portes, révélant une augmentation de l’offre de 2,1 % dans les capitales des CEE-6 (par rapport à 2023).

Perspectives de la demande

La demande d’hébergement hôtelier a continué de se redresser en 2023, les arrivées de touristes internationaux dans les PECO ayant augmenté de 20 % par rapport à 2022, atteignant 73 % du niveau prépandémique (2019). La poursuite de la croissance sera tirée par la reprise de la demande des entreprises et des groupes, soutenue par l’expansion continue de la connectivité aérienne.

Sources : Cushman & Wakefield, STR, Oxford Economics

Remarque : Une marge de 5 % est supposée pour les transactions des 12 derniers mois, car certaines transactions sont révélées avec un retard notable.

[ad_2]

Source link