[ad_1]

Le concept de comptabilité en partie double existe depuis plus de cinq siècles.

En 1494, un moine italien nommé Luca Pacioli, qui était également un mathématicien accompli, a mis au point un processus permettant de maintenir l’achat et la vente équitables entre les marchands du cinquième siècle qui faisaient des affaires entre eux.

Il a écrit un livre sur les mathématiques qui comprenait la section sur les postulations en partie double qui a servi de base à toutes les entreprises modernes qui gèrent leurs affaires financières.

La clé de ce système était que toutes les transactions commerciales maintenaient un solde qui devait être vérifié de jour comme de nuit, quel que soit le nombre de transactions enregistrées. On disait souvent à l’époque qu’un gardien des transactions ne pouvait pas dormir la nuit tant que tous les comptes n’étaient pas équilibrés.

L’équation comptable fondamentale

À mesure que les conditions des transactions marchandes évoluaient, trois comptes principaux essentiels ont été identifiés. Les grands comptes auxquels les commerçants devaient adhérer étaient les suivants :

Actif, passif et capitaux propres.

L’élément central du maintien de cette relation avec ces trois termes était que tous les actifs devaient être égaux à tous les passifs plus les capitaux propres. Cette relation est devenue connue sous le nom d’équation comptable fondamentale. Autrement dit:

ACTIF= PASSIF + CAPITAUX PROPRES

ou comme on l’appelle par son expression abrégée qui est A=L+E. En tant qu’étudiant étudiant en comptabilité, il m’était facile de me souvenir de cette équation car elle reflétait le mot ALE que j’ai beaucoup bu pendant cette période à l’école.

Cela étant vrai, cela signifiait également que l’actif moins le passif serait égal aux capitaux propres et que l’actif moins les capitaux propres serait égal au passif. Exprimé pour les deux, il est le suivant :

AL = E, et

AE=L

Ces trois équations constituaient la base pour maintenir toutes les transactions en harmonie ou en équilibre parfait sans exception.

Pour illustrer ces trois transactions de compte utilisant une entreprise recevant 10 000 $ en espèces grâce à un prêt bancaire, on peut révéler ce qui suit :

Un cash ou 10 000 $ = L ou un prêt bancaire de 10 000 $ + E ou 0 $. De la même manière,

Un prêt en espèces ou de 10 000 $ – L ou un prêt bancaire de 10 000 $ = E ou 0 $, et

Un argent comptant ou 10 000 $ – E ou 0 $ = L ou un prêt bancaire de 10 000 $

Débits et crédits

Vous connaissez sans doute les mots débit et crédit si vous possédez l’une de ces cartes ou les deux. Cependant, ces termes ne doivent pas être confondus avec la manière dont ils s’appliquent aux augmentations et aux diminutions pour les entreprises. L’entreprise enregistrant des milliers de transactions par jour, semaine, mois et année, un système d’augmentations et de diminutions a dû être conçu afin de maintenir un équilibre parfait. . Cela a établi le concept de l’utilisation des débits et des crédits pour suivre ces augmentations et diminutions. Cela a conduit à la création du compte T. La lettre T permet de décrire la manière dont se produisent les hauts et les bas avec le nom du compte et ses côtés gauche et droit. Les comptes T pour les actifs, les passifs et les capitaux propres ressemblent à ceci :

Notez que le côté gauche de chaque compte est un débit et le côté droit de chaque compte est le crédit. Cependant, les comptes d’actifs sont augmentés avec un débit et diminués avec un crédit, les comptes de passif sont diminués avec un débit et augmentés avec un crédit tandis que les comptes de capitaux propres sont diminués avec un débit et augmentés avec un crédit. En utilisant l’exemple de l’équation comptable fondamentale utilisée ci-dessus, ce qui suit montrerait ce solde :

Les actifs sont augmentés de 10 000 $

Le passif est augmenté de 10 000 $

Les capitaux propres sont à 0 $

Ainsi, A=L+E

Voici un exemple concret de ce processus :

Vous investissez 100 000 $ pour un nouvel hôtel. Vous achetez également des fournitures d’une valeur de 5 000 $ à titre d’acompte. Vous payez également 1 000 $ en espèces sur le compte de fournitures.

Ces transactions seraient enregistrées comme suit :

1. Débitez la trésorerie de 100 000 $ et les capitaux propres à 100 000 $ (A ou 100 000 $ = L ou 0 $ + E ou 100 000 $)

2. Débit des fournitures 5 000 $ et crédit des comptes créditeurs 5 000 $ (A ou 105 000 $ = L ou 5 000 $ + E ou 100 000 $)

3. Débit des fournitures sur le compte 1 000 $ et crédit en espèces de 1 000 $ (A ou 104 000 $ = L ou 4 000 $ + E ou 100 000 $)

Il est sage de se rappeler que l’effet sur les comptes est augmenté ou diminué en fonction de règles inébranlables concernant ces différences. De plus, les comptables n’incluent pas les comptes T dans leurs rapports sur les questions financières. Ils sont utilisés comme mécanisme d’entraînement, tout comme les roues d’entraînement sont utilisées pour apprendre à faire du vélo.

Entrées de journal

L’enregistrement de ces transactions dans un journal est essentiel pour équilibrer toutes les transactions d’une entreprise afin que les comptables puissent vérifier la validité de ces actions et maintenir un équilibre parfait quel que soit le nombre de transactions effectuées. C’est ce qu’on appelle la gestion des écritures de journal. Un système permettant de suivre tous ces comptes a finalement été conçu, appelé plan comptable. Les numéros ont été attribués selon le système suivant :

Actifs : 100 à 199

Passif : 200 à 299

Fonds propres : 300 à 399

Revenus : 400 à 499

Dépenses : 500 à 599

Les journaux sont conservés aussi longtemps que l’entreprise reste en activité et on peut donc s’y fier pour leur exactitude et leur fiabilité tant que l’équilibre est maintenu. Un exemple de journal est fourni ici :

Comme on peut le constater, le nom du compte est clairement affiché ainsi que les écritures de débit et de crédit associées. Une fois que toutes les écritures de journal sont enregistrées, un grand livre général et un solde de suivi peuvent être calculés, démontrant que tous les débits seront égaux à tous les crédits.

Le grand livre général

Une fois les écritures de journal enregistrées, les comptables créent une balance de vérification qui illustre clairement que tous les débits sont égaux à tous les crédits. En cas d’écart, une correction peut être apportée avant la préparation des états financiers de l’entreprise. Le but du grand livre est donc d’équilibrer chaque compte individuel. Voici une définition classique d’un grand livre général :

“Un grand livre général est un document comptable qui compile chaque transaction financière d’une entreprise afin de fournir des écritures précises pour les états financiers. La comptabilité en partie double exige que le bilan garantisse que la somme de son côté débiteur est égale au total du côté créditeur. Un grand livre aide à atteindre cet objectif en compilant les écritures de journal et en permettant les calculs comptables. » Cela ressemble à ceci :

Comme vous pouvez le constater, il y a une section pour la date, une colonne pour l’article, sa référence de compte de publication et des colonnes pour le débit, le crédit et le solde. Une fois les soldes du grand livre terminés, une balance de vérification est préparée.

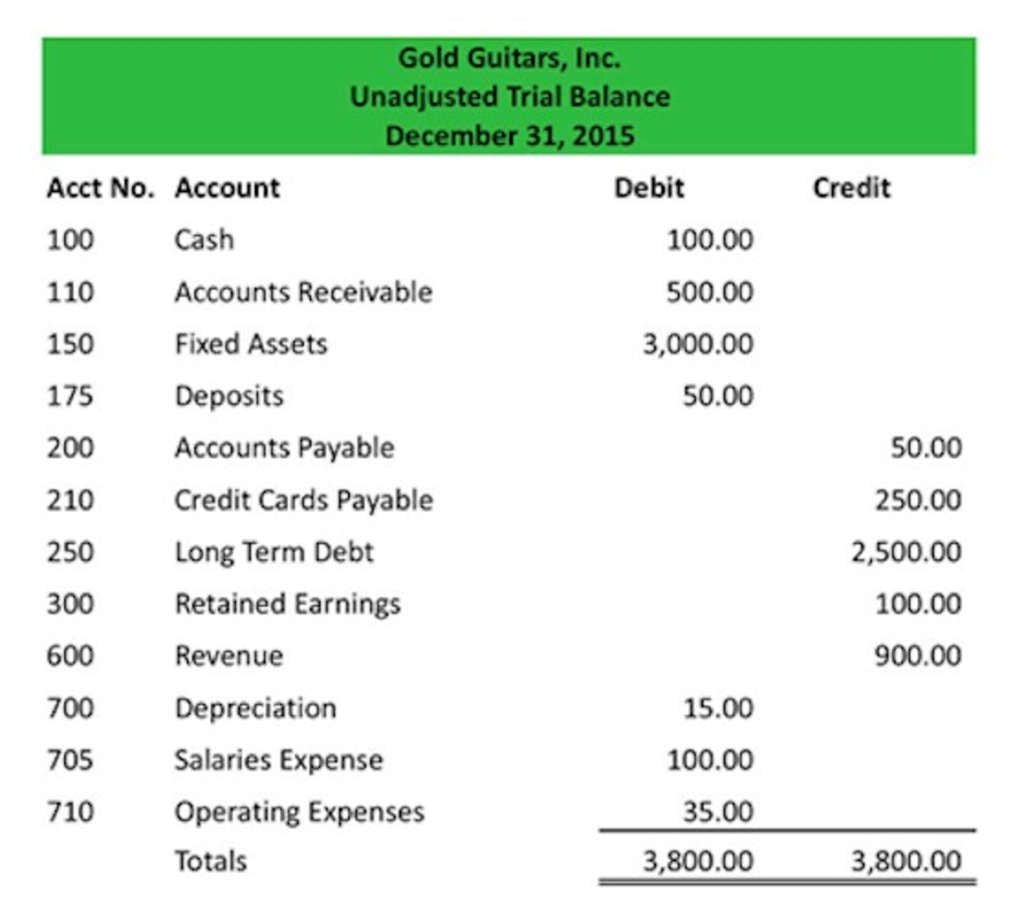

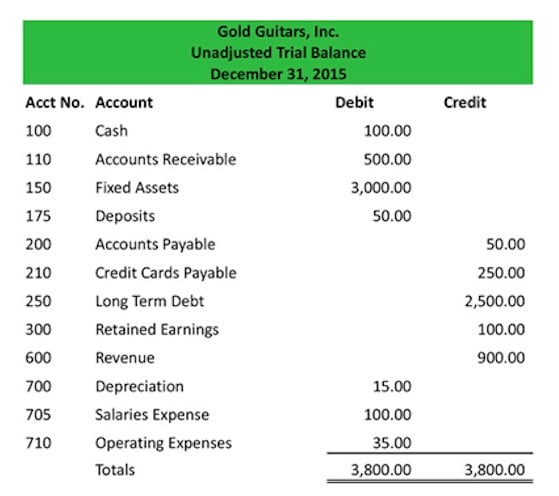

La balance de vérification

Une balance de vérification est essentiellement le point culminant de tous les débits et de tous les crédits d’une entreprise. Son seul objectif est de confirmer que tous les débits sont égaux à tous les crédits et qu’il n’y a aucune divergence quant à ce processus. Cela ressemble à ceci :

Voici une définition classique d’une balance de vérification :

“Une balance de vérification est un rapport comptable qui indique les soldes des grands livres d’une entreprise. Les soldes de ces grands livres sont placés dans des listes de comptes de débit ou de crédit sur la balance de vérification pour qu’ils soient égaux. Les entreprises effectuent généralement des balances de vérification à la fin de chaque période comptable pour garantir que les écritures comptables sont en permanence correctes et équilibrées.

La préparation des états financiers

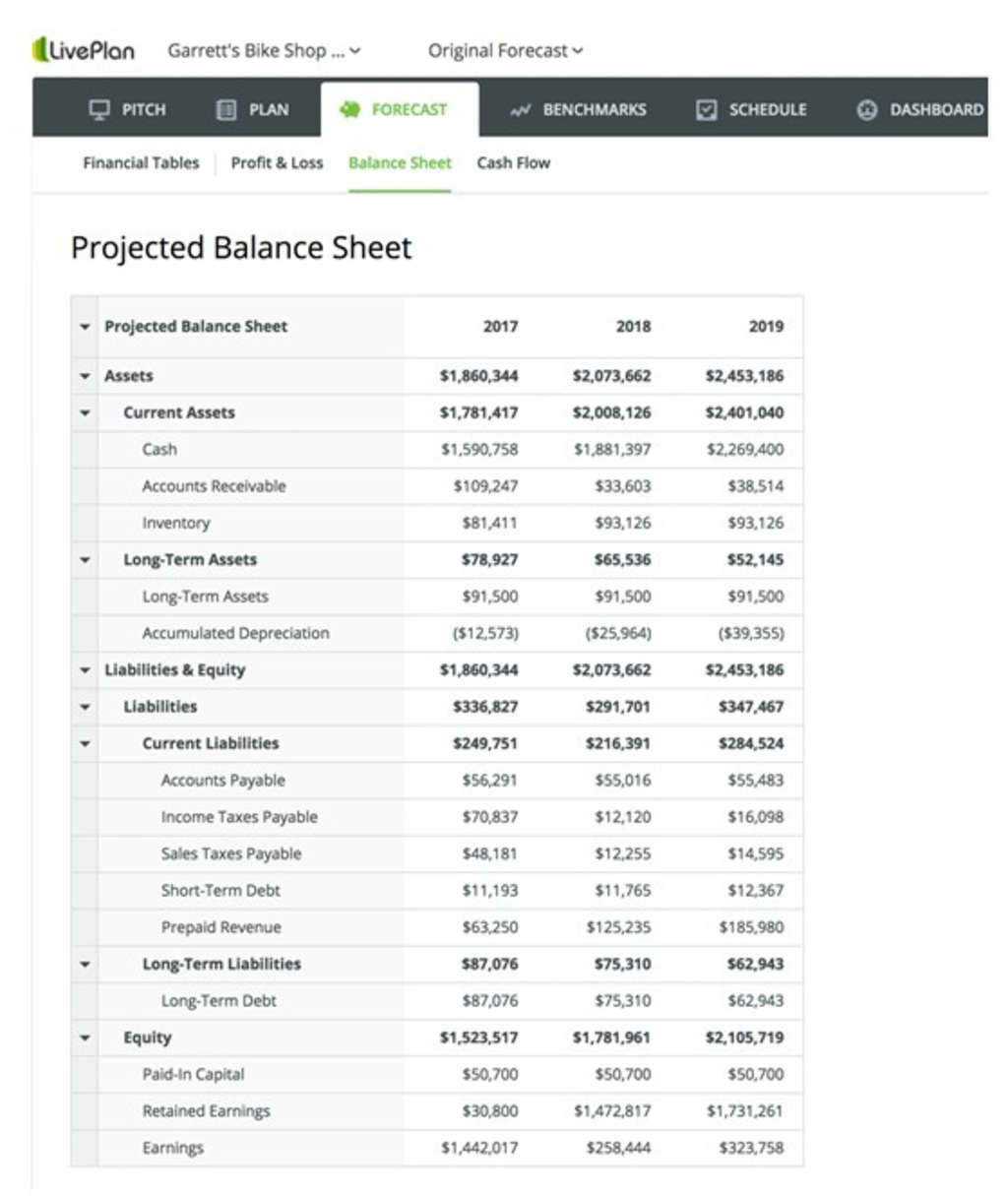

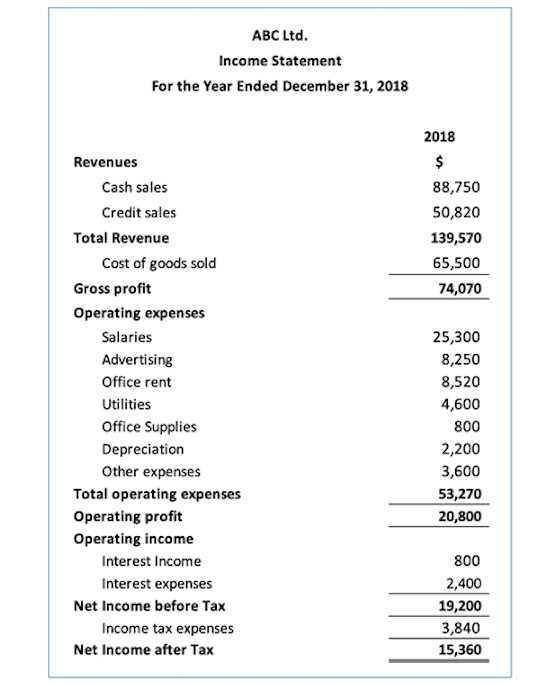

Maintenant que tous les documents préparatoires sont synchronisés quant à leur fiabilité et leur exactitude, les trois principaux documents financiers peuvent être préparés. Ces trois documents sont le bilan, le compte de résultat et le tableau des flux de trésorerie.

Le bilan organise les comptes de manière verticale ou de gauche à droite avec les actifs révélés en premier, les passifs en deuxième et les comptes de capitaux propres en troisième. Cela ressemble à ceci :

Le compte de résultat répertorie les revenus et les dépenses de l’entreprise par ordre décroissant, comme suit :

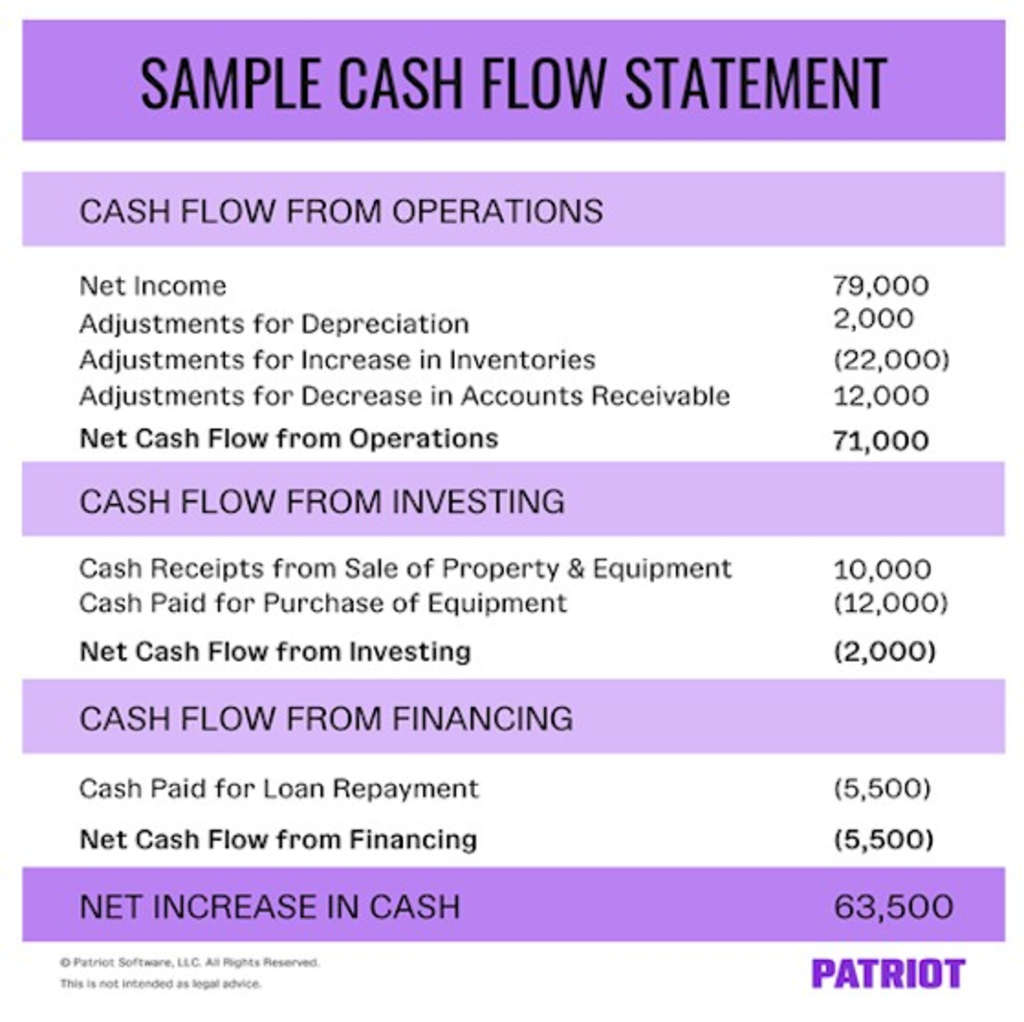

Enfin, un état des flux de trésorerie est préparé qui révèle où les liquidités sont conservées dans trois domaines. Ces domaines concernent les entreprises qui exercent des activités, qui investissent et qui financent. Cela ressemble à ceci :

Conclusion

Le processus de comptabilité en partie double comporte de nombreuses parties et segments qui doivent suivre un chemin logique et détaillé afin de fournir une situation financière complète et précise d’une entreprise. Ce système n’a pas changé matériellement depuis sa création à l’époque médiévale et doit être considéré comme le véhicule le plus fiable utilisé aujourd’hui qui ne peut être égalé ou remplacé. En fait, les tentatives visant à modifier, remplacer ou ajuster cette structure financière ont échoué. Jusqu’à présent, les mathématiciens, les scientifiques, les ingénieurs et les érudits ont tenté en vain de trouver un remplaçant, sans y parvenir. Comme l’a dit un universitaire : pourquoi jouer avec la perfection.

Tiré de l’Hotel Business Review avec la permission de http://www.hotelexecutive.com/.

[ad_2]

Source link